In den letzten Jahren wurden auf dem kanadischen Kreditkartenmarkt „Pay-Over-Time“ -Ratenpläne immer beliebter. Diese Produkte ermöglichen Kunden, die große Einkäufe tätigen, um Zahlungspläne mit festen monatlichen Gebühren einzurichten, anstatt einen Restbetrag zu tragen und dem regulären Zinssatz ihrer Kreditkarte zu unterliegen.

Wir empfehlen zwar immer, jeden Monat Ihren Kreditkartenbetrag vollständig zu zahlen, um Zinskosten zu vermeiden, aber manchmal lassen unerwartete Ausgaben einen Restbetrag am Ende des Monats.

In diesem Artikel lass uns Schauen Sie sich das Pay-Over-Time-Angebot von American Categorical Canada genauer an – bekannt als Planen Sie es – zu verstehen, wie es funktioniert und ob es tatsächlich ein gutes Geschäft ist, im Vergleich zu einem Restbetrag auf Ihrer Kreditkarte.

Was ist American Categorical -Plan?

Eines der häufigsten Bedenken, die Verbraucher über Kreditkarten haben, ist hohe Zinssätze. Angesichts der jährlichen prozentualen Preise (APRS), die für die meisten kanadischen Kreditkarten rund 20,99% liegen, können sich Zinskosten schnell für diejenigen summieren, die mehr ausgeben, als sie es sich zur Rückzahlung sofort leisten können.

Hier kommen „Pay-Over-Time“ Verwirrende Berechnungen von Kreditkarteninteressen.

Viele kanadische Banken bieten den Verbrauchern jetzt „Pay-Over-Time“ -Produkte an, darunter CIBC Tempo IT, Scotiabank SelectPay und American Categorical Plan It, unter anderem.

Diese Produkte berechnen entweder eine festgelegte monatliche Ratenzahlungsgebühr, einen reduzierten APR oder eine Kombination aus beiden für Kunden, die Zahlungen für große Einkäufe im Laufe der Zeit trennen möchten, anstatt jeden Monat einen Restbetrag zu tragen.

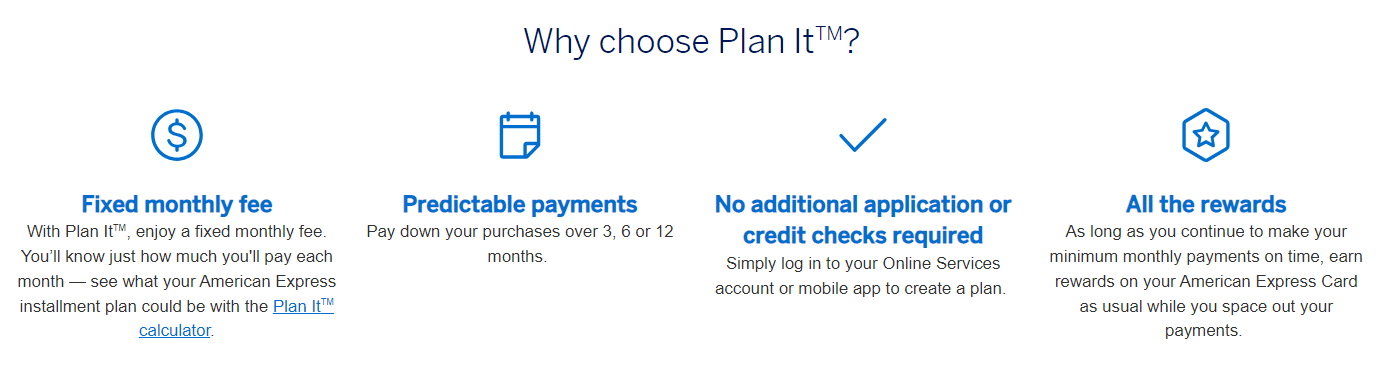

AMEX -Plan ist für seine Einfachheit herausragend – es verwendet feste monatliche Ratenzahlungsgebühren anstelle von komplizierteren APR -Berechnungen.

Derzeit planen Sie es für die folgenden American Categorical Private und Klein -Visitenkarten:

Es ist erwähnenswert, dass dieser Plan es nicht für Karteninhaber in Quebec, Nova Scotia, Nunavut oder Prince Edward Island zur Verfügung steht.

Wie funktioniert American Categorical es?

Um einen Amex -Plan zu verwenden, können Sie entweder einen qualifizierenden Kauf von mindestens 100 US -Greenback tätigen und dann einen Plan erstellen oder einen Teil Ihres letzten monatlichen Erklärungguthabens mit dem Plan abzahlen.

Die Einrichtung eines Plan-IT-Ratenplans ist ein einfacher dreistufiger Prozess.

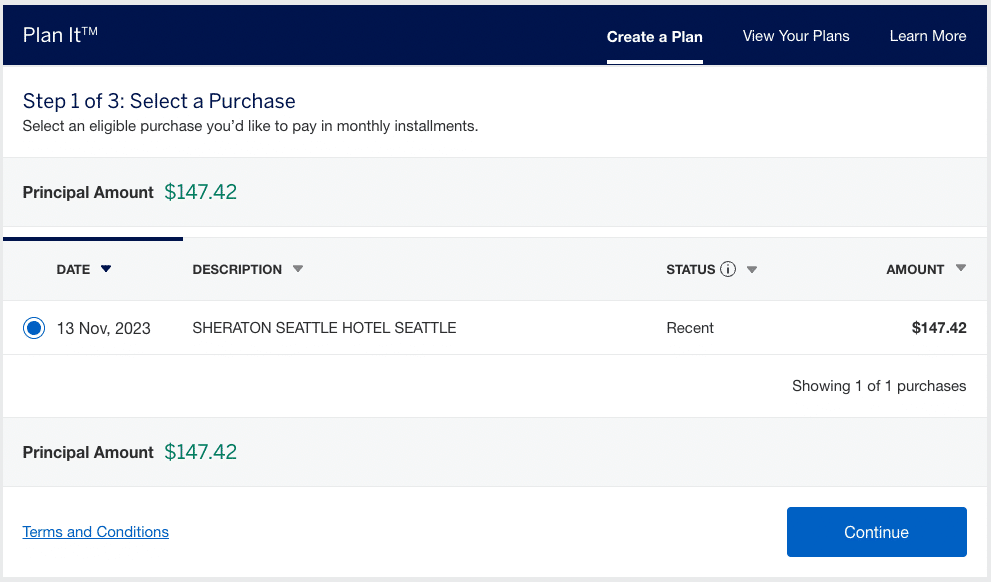

Auf Ihrem Plan -IT -Zielseite (über Ihr American Categorical -Konto zugänglich) werden zunächst eine Liste der berechtigten Einkäufe angezeigt, für die Sie einen Plan erstellen können. Auf diesem Bildschirm können Sie einen oder mehrere Einkäufe auswählen, und die Gesamtsumme der Hauptbeträge werden angezeigt.

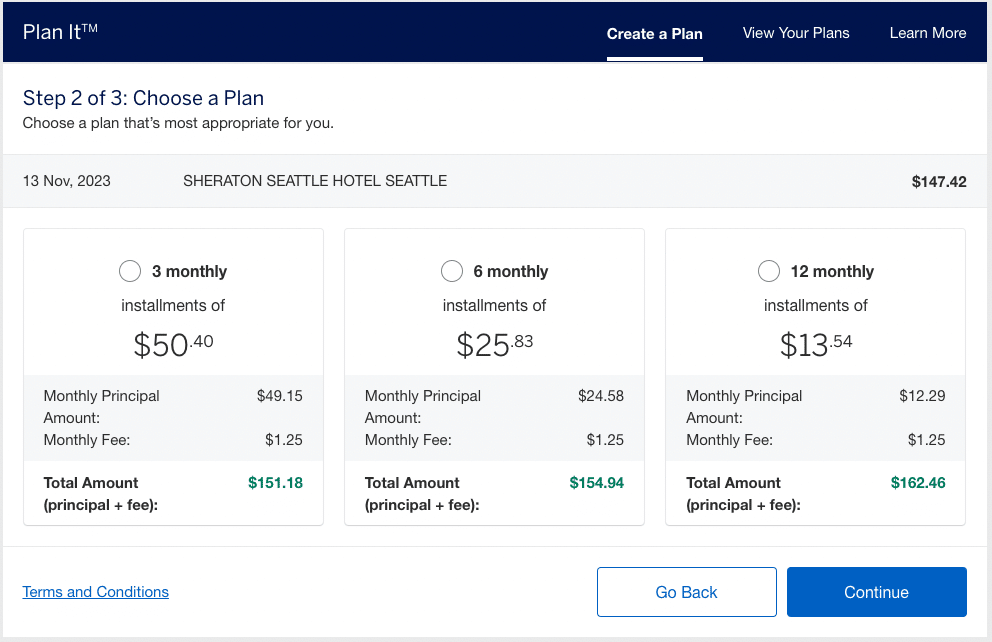

Als nächstes sehen Sie drei Optionen für Plan -IT -Ratenpläne. Für jeden sehen Sie den monatlichen Hauptzahlungsbetrag, die monatliche Gebühr und die monatliche Zahlung der Gesamtzahl (Kapital + Gebühr).

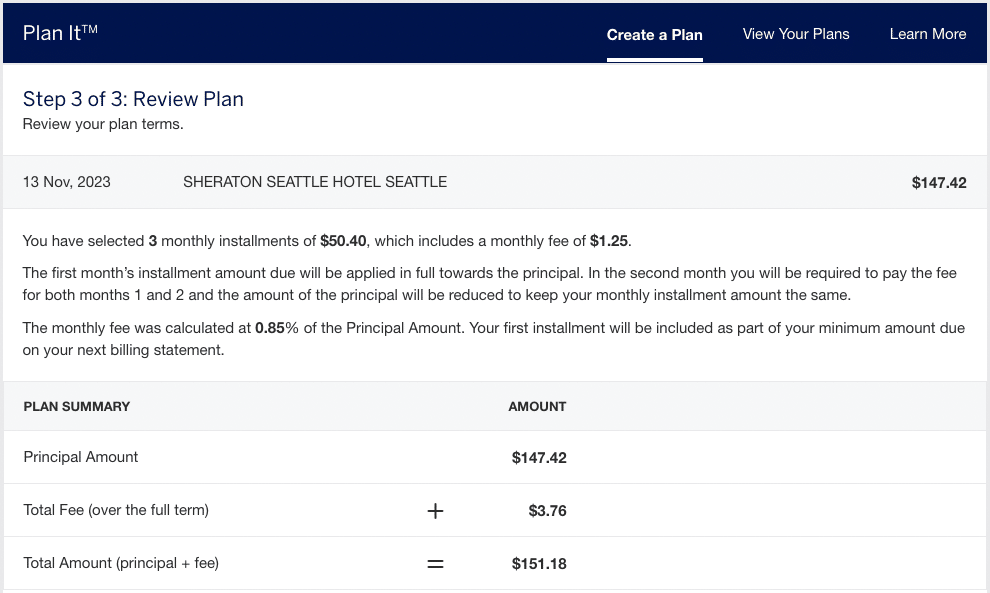

Nachdem Sie eine dieser Optionen ausgewählt haben, werden Sie zu einer zusammenfassenden Seite übertragen, auf der Sie beschreiben, wofür Sie sich anmelden. Die Bedingungen Ihres Ratenzahlungsplans, einschließlich der monatlichen Gebührenberechnung und des Gesamtbetrags, den Sie im Verlauf des Plans zahlen, werden neben den Bedingungen des Programms angezeigt.

Wenn alles intestine aussieht, klicken Sie in Kürze eingerichtet.

Sobald Ihr Plan festgelegt ist, wird der Gesamtbetrag von Ihrem verfügbaren Kredit abgezogen, die in Ihrem Plan enthaltenen Ratenverhältnispläne werden keine Zinsen entstehen, und Ihre monatlichen Mindestzahlungen werden den vereinbarten Betrag (Kapital + monatliche Gebühr) enthalten.

Sie müssen jeden Monat die Mindestzahlung leisten, oder Ihr Ratenzahlungsplan wird storniert und die Gebühren werden wie gewohnt Zinsen entstehen. Wenn Sie vorautorisierte Zahlungen eingerichtet haben, wird die Mindestzahlung (einschließlich des Plan-IT-Kapitals + monatliche Gebühr) automatisch von Ihrem Konto abgezogen.

Ist American Categorical es ein gutes Geschäft?

Bevor wir uns darauf einlassen, ob es sich lohnt, sollten wir das wiederholen Die beste Finanzstrategie besteht darin, jeden Monat Ihren Kreditkartenguthaben vollständig zu bezahlen. Auf diese Weise vermeiden Sie Zinsgebühren, die den Wert von Punkten oder Belohnungen, die Sie mit Ihrer Karte verdienen, effektiv verringern.

Wenn Sie sich jedoch mit unerwarteten Ausgaben befinden, die Sie nicht sofort auszahlen können, ist es an der Zeit, Optionen zu suchen, die den Betrag, den Sie in Zinsen zahlen, reduzieren können.

Wenn Sie über den Plan nachdenken, verstehen Sie, dass es mit Kosten verbunden ist, was beim Einrichten deutlich angezeigt wird. Der von Ihnen berechnete Zinssatz wird variieren. Daher ist es wichtig, den monatlichen Gebührenberechnungspreis jedes Mal zu überprüfen, um zu sehen, wie sie mit dem jährlichen Zinssatz Ihrer Karte verglichen wird.

Die monatliche Gebühr kann während der Werbeperioden nur 0% betragen, liegt jedoch in der Regel zwischen 0,35 und 0,9% des Hauptbetrags.

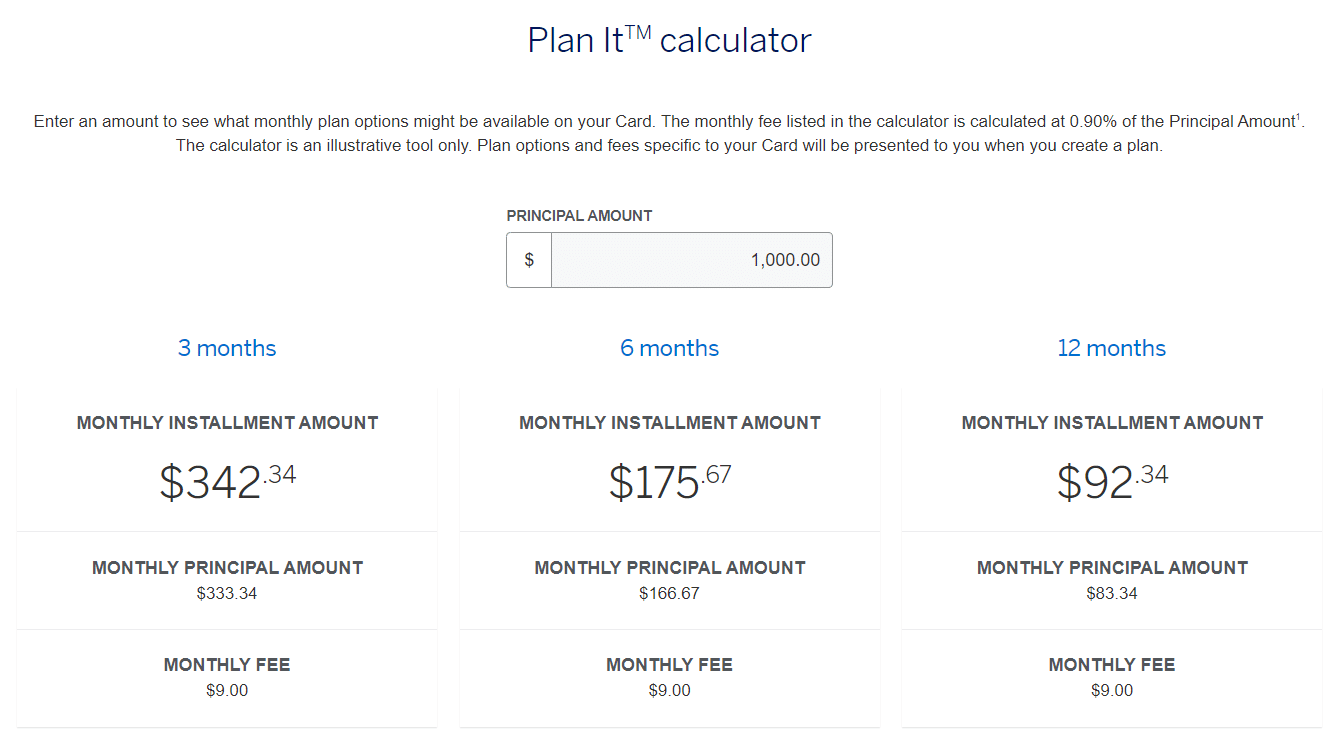

Schauen wir uns beispielsweise einen Kauf von 1.000 USD (CAD) mit einer monatlichen Gebühr von 0,9% des Kapitals an.

Möglicherweise haben Sie drei Optionen mit jeweils eine monatliche Gebühr von 9 USD zuzüglich des Kapitalbetrags, die in drei, sechs oder zwölf gleiche Zahlungen unterteilt sind.

Je nachdem, welchen Plan Sie wählen, zahlen Sie unterschiedliche Gesamtgebühren im Vergleich zur Zahlung des Kaufs sofort:

- Drei Monate: 27 US -Greenback an Gebühren

- Sechs Monate: 54 US -Greenback an Gebühren

- Zwölf Monate: 108 US -Greenback an Gebühren

Wenn Sie es anstelle von Plan verwenden, haben Sie mit einem APR von 20,99% einen Guthaben von 1.000 US -Greenback für Ihre Kreditkarte mit sich gebracht und sie in derselben Zeitrahmen ausgezahlt, würden Sie Folgendes bezahlen:

- Drei Monate: 35,19 USD interessiert

- Sechs Monate: 62,11 US -Greenback interessiert

- Zwölf Monate: $ 117.31 interessiert

Wie Sie sehen können, sparen Sie einen kleinen Betrag, indem Sie es mit Plan verwenden, um einen Restbetrag zu tragen und in diesem Beispiel über denselben Zeitraum zu zahlen. Dies setzt auch davon aus, dass Sie während dieser Zeit keine anderen Einkäufe auf der Karte tätigen.

Wenn Sie ein Angebot mit einer niedrigeren monatlichen Ratenzahlungsgebühr erhalten, nimmt der effektive APR für Ihren Plan ab und spart Ihnen möglicherweise mehr Geld im Vergleich zu einem Restbetrag.

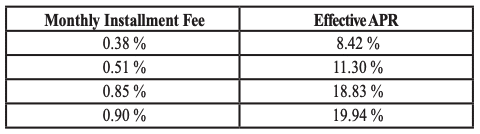

In den Bedingungen für berechtigte American Categorical -Karten finden Sie einen Tisch, der die effektiven APR -Preise für verschiedene monatliche Ratengebührenanteile zeigt.

Wie Sie sehen können, entspricht eine monatliche Ratenzahlungsgebühr von 0,90% einem wirksamen APR von 19,94%, während eine Gebühr von 0,38% einem wirksamen APR von nur 8,42% entspricht.

Wenn Sie additionally über ein Plan ein niedrigeres monatliches Ratengebührangebot haben (was während der Werbeaktionen nur 0% betragen kann), können Sie im Vergleich zu einem Guthaben auf Ihrer Kreditkarte erheblich einsparen und diese im gleichen Zeitraum zahlen.

Wenn Sie es als Choice in Ihrem Konto sehen, überprüfen Sie die Angebotsdetails sorgfältig, um festzustellen, ob es für Ihre State of affairs ein gutes Geschäft ist.

Wenn der effektive APR höher ist als das, was Sie mit einem bekommen könnten Saldoübertragungsangeboteine niedrig zinsgünstige Kreditkarte oder eine Kreditlinie, Sie sind besser dran, diese Alternativen zu erkunden, um Ihre Zinskosten zu minimieren.

Wenn Sie sich nicht sicher sind, welche Choice für Ihre State of affairs am besten geeignet ist, sollten Sie einen Finanzfachmann für personalisierte Beratung beraten.

Abschluss

AMEX -Plan bietet berechtigte Karteninhaber die Möglichkeit, Einkäufe im Laufe der Zeit für eine feste monatliche Gebühr abzuzahlen, anstatt sich mit regulären Kreditkartenzinsen zu befassen.

Das Produkt ist sehr unkompliziert zu verwenden, wenn Sie eine berechtigte American Categorical Canada -Kreditkarte haben und einen qualifizierten Kauf tätigen.

Vergleichen Sie jedoch die Gebühren mit dem APR Ihrer Karte und allen anderen Kreditoptionen, auf die Sie zugreifen können. Sie können möglicherweise Geld durch Stability-Transfers, niedrig-zinsgünstige Karten oder Kreditlinien sparen.

{kind=link}